Pada tahun 2018 ini, e-commerce bukan lagi hal tabu di Indonesia. Jauh berbeda seperti awal-awal tahun 2010 dimana hanya Kaskus FJB yang hitss untuk transaksi online. Pada awal kemunculannya pun hanya terbatas pada beberapa cara pembayaran, seperti transfer. Namun seperti kita tahu, metode transfer ini sering tidak nyaman karena tidak realtime dan kemungkinan kesalahan transfer ataupun pending sistem diluar kuasa pembeli (dan penjual).

Ilustrasi program cicilan 0%

Kini pembayaran di e-commerce makin beragam dan canggih, bisa langsung connect ke ibanking, indomaret/alfamart, dan tentunya kartu kredit. Di Indonesia mungkin mayoritas belum memiliki kartu kredit / Credit Card, namun di kota-kota besar sudah umum orang memiliki CC lebih dari 1. CC menjadi primadona cara pembayaran karena beberapa keunggulan yang dimiliki, seperti Point Rewards, Cash back, Diskon dan cicilan 0%.

Cicilan 0% sekarang menjadi pilihan yang menarik karena bisa sangat membantu disaat kita ingin membeli barang, namun uang kita belum mencukupi. Namun apakah benar tagihan kita bisa menjadi cicilan, dan apakah benar bisa menjadi 0%, simak beberapa hal dibawah ini.

- Cicilan 0%, tapi ada biaya admin/service

Yang dimaksud cicilan 0% disini bukan berarti angsurannya 0 ya, tapi lebih tidak dibebankan bunga untuk pembayaran sistem angsuran ini. Jadi misal kamu ingin membeli barang seharga 12 juta maka kamu bisa ubah ke cicilan 12 bulan dengan hanya membayar 1 juta setiap bulannya yang didebet ke tagihan CC kamu. Ringan kan?

Tentu saja model pembayaran ini menjadi sangat populer karena kamu masih bisa beli barang dengan harga tinggi namun tidak mengganggu cash flow bulanan kamu. Apalagi buat kamu yang karyawan dengan gaji yang tetap otomatis pengeluaran kamu jadi lebih mudah diatur (tapi biasanya jadi makin suka belanja sih, kan bisa dicicil 😉 )

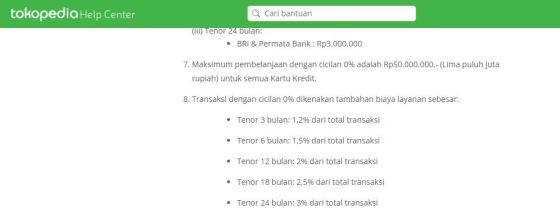

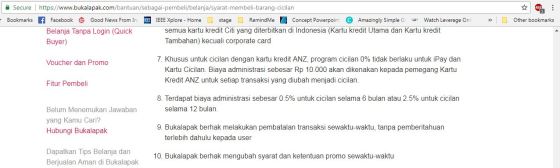

Tapi tunggu dulu apakah semudah itu kita mendapatkan tawaran bayar angsuran tanpa bunga sama sekali. Meskipun disebut cicilan 0% tapi tidak sepenuhnya 0% ya. Kamu harus membaca dengan seksama aturan dimasing-masing tempat kamu belanja. Misal untuk Tokopedia ada yang namanya biaya layanan hingga 3% dari total transaksi kamu, atau untuk Bukalapak ada 2.5% untuk cicilan 12 bulan. Jadi misal kamu beli HP harga 10 juta di tokopedia dan kamu jadikan cicilan 0% maka yang harus kamu bayarkan adalah 10juta + 300rb dari biaya layanan + ongkir dan baru totalnya dibagi 12 dan ditagihkan ke CC kamu setiap bulannya. Wah jadi ga bener-bener 0% donk?

Detil Biaya Layanan Tokopedia

Detil Biaya Layanan Bukapalak

Memang tidak sepenuhnya 0% namun jika kamu bandingkan dengan konversi cicilan di Bank nya langsung (bukan di e-commerce) tanpa ada promo cicilan 0% kamu bisa dikenakan bunga hingga 1.25% (eits tunggu dulu ini bunga per bulan, jadi pertahunnya 15%) jadi perbedaan biayanya bisa sekitar 12% untuk cicilan 12 bulan. Jadi masih lebih murah cicilan 0% kan ya mesti ada biaya layanan 3%. Jika kamu ingin yang beneran free ya mungkin bisa bayar full payment saja. Ini semua pilihan bosque.

2. Perubahan ke cicilan belum tampak di tagihan

Nah salah satu hal yang sering menjadi masalah saat perubahan cicilan adalah waktu perubahan cicilan. Seringnya saat tagihan kartu kredit muncul, ternyata yang tertagih adalah full amount. Tentunya kita akan panik dengan kondisi ini. Haruskah kita panik? Jawabannya tidak. Kita tidak perlu panik dengan hal ini,namun kita tetap harus waspada.

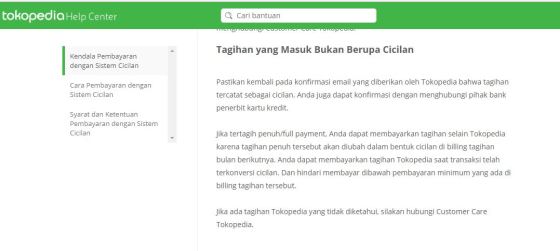

Biasanya penyebab billing masih full amount adalah karena kita berbelanja mendekati tanggal cetak billing. Misal billing dicetak tanggal 20 dan kita berbelanja tanggal 18. Sementara proses perubahan cicilan dari toko online kita sekitar 7 hari. Jadi tagihan kamu muncul deh dengan full amount yang belum dibuat cicilan. Nah, harusnya bagaimana? Seharusnya kamu tetap tenang karena akan ada koreksi amount transaksi beberapa hari kemudian, yang mereverse transaksi full dan memunculkan amount cicilan. Namun kamu lebih baik waspada, dan konfirmasi kan ke bank penerbit kartu kamu untuk memastikan bahwa kamu tidak akan dikenakan bunga jika kamu tidak bayar full tagihan kamu yang tercetak di bulan ini. Seandainya kamu masih akan dikenakan biaya bunga, kamu bisa konsultasi ke toko online kamu ya.

Disclaimer Tagihan Cicilan Tokopedia

3. Limit kartu kredit tiba-tiba habis

Nah satu lagu yang perlu kamu perhatikan adalah limit kartu kredit kamu. Bukan berarti kamu membeli barang diangsur maka limit kartu kredit mu hanya terpotong sesuai cicilan. Limit kartu kredit kamu akan langsung terpotong sesuai dengan full amount transaksi kamu ya. Karena pada dasarnya kamu sudah menggunakannya untuk transaksi dengan full amount, hanya pembayaran ke bank nya yang kamu cicil. Jadi kamu memang dianggap memiliki fasilitas hutang ke bank kamu sejumlah amount transaksi kamu. Misal, kamu melakukan transaksi 12 juta namun limit kartu kamu 10juta pasti otomatis ditolak saat pembayaran, seandainya limit kamu 15 juta maka setelah transaksi disetujui,limit kamu hanya tinggal 3 juta dan akan kembali perlahan sebesar angsuran yang kamu bayar tiap bulannya. Jadi perhitungkan limit CC kamu ya sebelum transaksi cicilan 0%, mungkin menggiurkan tapi nanti kamu tidak bisa transaksi lainnya deh karena limit kamu ternyata sudah habis.

Be wise guys, Credit Card is just a tool, don’t let it drive your consumptive behavior. Use it wisely, and you have your wallet safely. 🙂

Sangat informatif, tapi maaf sebelumnya 3% Dari 10jt bukanlah 3jt melainkan 300rb.

Terimakasih…

Waah thanks ya….saya revisi

cara konfirmasi ke bank nya gimana gan?

perihal konversi cicilan 0%

Biasanya ada di halaman web promo nya atau call aja CS nya